52. 時系列解析

52. 時系列解析

52.1.基礎的事項

52.1.1.時系列解析

52.1.2.時系列の期待値と自己共分散と自己相関係数の推定値[重要]

52.1.3.h次偏自己相関係数

52.1.4.偏自己相関係数

52.1.5.定常性[重要]

52.1.6.差分系列

52.1.7.ホワイトノイズ[重要]

52.1.8.自己相関係数の検定

52.2.時系列解析モデル

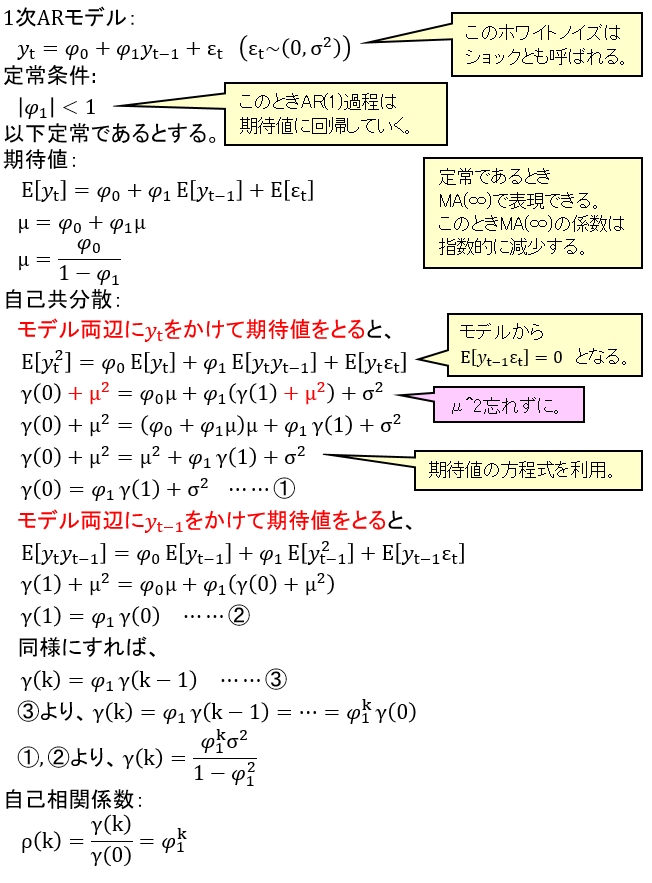

52.2.1.AR(1)過程(1次自己回帰モデル)[重要]

52.2.2.AR(p)過程(p次自己回帰モデル)[重要]

52.2.3.AR(p)過程の共分散定常の条件[重要]

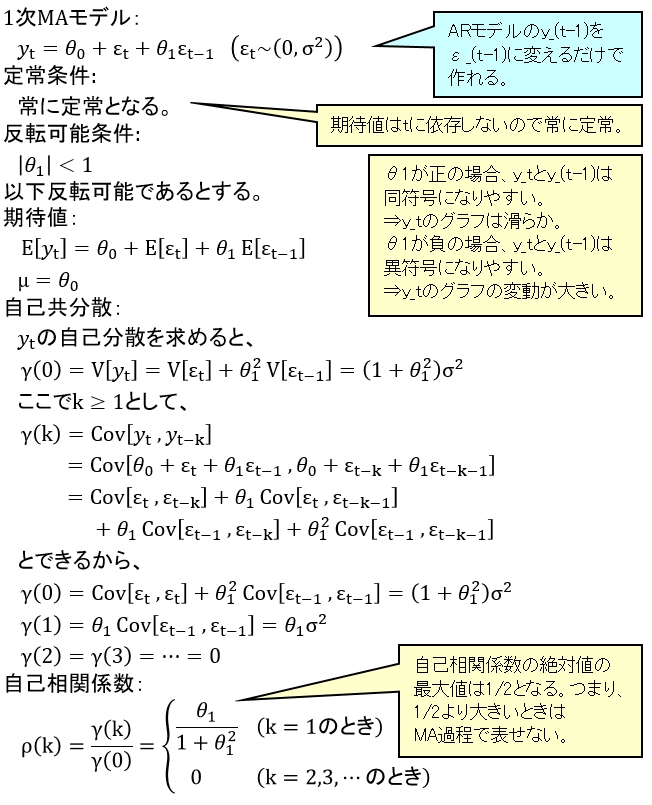

52.2.4.MA(1)過程(1次移動平均モデル)[重要]

52.2.5.MA(q)(q次の移動平均モデル)[重要]

52.2.6.MA(q)過程の反転可能の条件[重要]

52.2.7.ARMAモデル(自己回帰移動平均モデル)[重要]

52.2.8.ARIMAモデル(自己回帰和分移動平均モデル)

52.3.時系列解析

52.3.1.AR(1)過程の最小二乗推定量[重要]

52.3.2.AR(1)過程の最尤推定量[重要]

52.3.3.AR(1)過程の予測[重要]

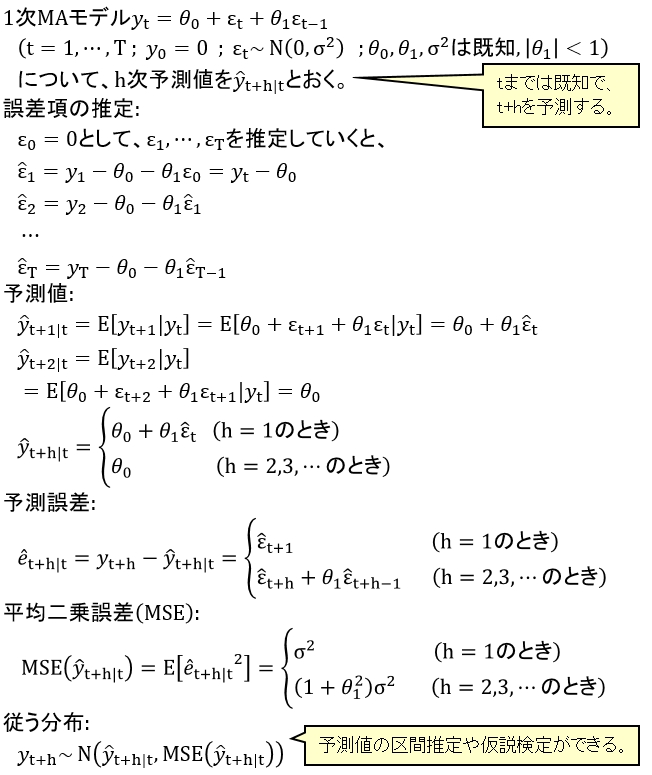

52.3.4.MA(1)過程の予測[重要]

52.3.5.ダービンワトソン統計量[重要]

52.4.その他

52.4.1.自己相関係数と偏自己相関係数によるモデル選択[重要]

52.4.2.様々な回帰式

52.4.3.季節変動指数

52.4.4.トレンドTと季節変動指数Sを用いた回帰式

52.4.5.状態空間モデル

52.1. 基礎的事項

更新日 : 52.1.1. 時系列解析

52.1.2. 時系列の期待値と自己共分散と自己相関係数の推定値[重要]

52.1.3. h次偏自己相関係数

52.1.4. 偏自己相関係数

52.1.5. 定常性[重要]

52.1.6. 差分系列

52.1.7. ホワイトノイズ[重要]

52.1.8. 自己相関係数の検定

52.2. 時系列解析モデル

更新日 : 52.2.1. AR(1)過程(1次自己回帰モデル)[重要]

52.2.2. AR(p)過程(p次自己回帰モデル)[重要]

52.2.3. AR(p)過程の共分散定常の条件[重要]

52.2.4. MA(1)過程(1次移動平均モデル)[重要]

52.2.5. MA(q)(q次の移動平均モデル)[重要]

52.2.6. MA(q)過程の反転可能の条件[重要]

52.2.7. ARMAモデル(自己回帰移動平均モデル)[重要]

52.2.8. ARIMAモデル(自己回帰和分移動平均モデル)

52.3. 時系列解析

更新日 : 52.3.1. AR(1)過程の最小二乗推定量[重要]

52.3.2. AR(1)過程の最尤推定量[重要]

52.3.3. AR(1)過程の予測[重要]

52.3.4. MA(1)過程の予測[重要]

52.3.5. ダービンワトソン統計量[重要]

52.4. その他

更新日 :

52.4.2. 様々な回帰式

52.4.3. 季節変動指数

52.4.4. トレンドTと季節変動指数Sを用いた回帰式

52.4.5. 状態空間モデル